.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

.png)

发布时间: 2025年04月25日

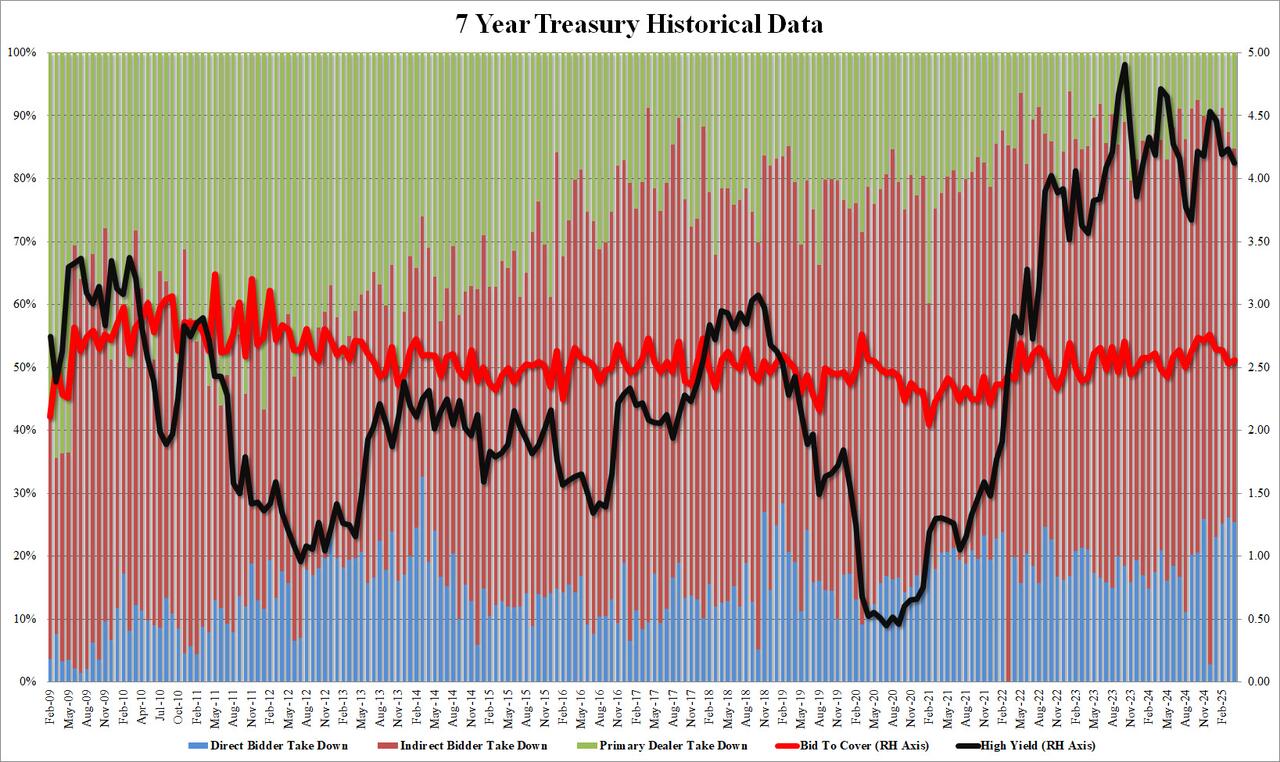

财联社4月25日讯(编辑 潇湘)周四(4月24日),本周最后一场附息美国国债标售落下了帷幕,或许是由于人们已厌倦应对层出不穷的特朗普关税拉锯战,这场7年期的美债标售也再度以相对冷淡的需求收场。

美国财政部当天发行了440亿美元的七年期美债,这也是本周最后一批美债标售。此前,由于海外需求大幅下降,周二进行的2年期美债拍卖已表现惨淡;而尽管周三进行的5年期美债拍卖整体稳健,但海外需求依然出现了下降,这也令许多债券市场交易员在隔夜早早便开始关注于这批七年期美债的拍卖情况。

而最终,这批七年期美债标售的得标利率为4.123%,虽然较3月份上一批次的标售下降了11个基点,但仍较4.121%的预发行利率高出了0.2个基点,这也是七年期美债标售连续第二次出现反映需求疲软的尾部利差。

本次拍卖的投标倍数与上月差异不大——最终录得2.55倍,明显低于了过去六次拍卖的平均值2.67倍。

而真正令市场密切聚焦乃至颇为担心的地方,则再次体现在了获配比例的细节上:

标售结果显示,包括对冲基金、养老基金、共同基金、保险公司、银行、政府机构和个人在内的直接投标者此次需求较为稳健,获配比例达到了25.44%——当然,该数值实际上仍较上月的26.1%有所下降,且并不算特别高。

而真正的薄弱环节仍出在了间接投标者上——外国买家此次仅拿下了59.3%的份额,低于3月的61.2%,同时也创下了2021年12月以来最低水平。

具有购买所有未能拍出国债以防止拍卖流产义务的一级交易商获配比例则达到了15.3%,为2024年5月以来的最高水平,这也反映此次标售整体需求疲软,不得不仰赖一级交易商承接。

知名财经博客网站Zerohedge表示,总体而言,本次7年期美债拍卖表现疲弱,不仅体现在尾部利差上,更令人担忧的是海外需求的持续萎缩。当然,若间接投标者需求真正崩溃,美联储将不得不介入并开始债务货币化操作(QE)。但在当前鲍威尔正与特朗普就美联储为何不应干预市场展开争论之际,若出现这种结果可能会相当滑稽。

从美债市场隔夜的走势看,由于美国总统特朗普本周在对华关税和干预美联储问题上的态度有所软化,各期限美债收益率周四整体延续了前一天的回落态势:指标10年期美债收益率尾盘报4.31%,较周三低约8个基点。

不过,不少市场人士目前依然态度谨慎。Crown Agents Investment Management固定收益主管Slawomir Soroczynski表示,大额订单推动了周三美债市场波动,而美国政策波动对市场影响的不确定性仍然很高。

他指出,“总体情况仍然很模糊,任何事情都有可能出现。”

中泰期货APP

中泰期货APP

中泰期货股份有限公司公众号

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货视频号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号

中泰期货服务号

中泰期货APP

中泰期货股份有限公司公众号

中泰期货视频号

中泰期货服务号